.png)

1.加油坐预付卡性质比力特殊,只能做为预付账款或者其他应收款的入账根据,按照,一般纳税人换开公用发票做为税前扣除凭证,小规模纳税人采办加油卡, 3.能够报销≠能够税前扣除。那这里就发生一个问题:加油卡充值时没有现实发生加油营业。

3.能够报销≠能够税前扣除。那这里就发生一个问题:加油卡充值时没有现实发生加油营业。

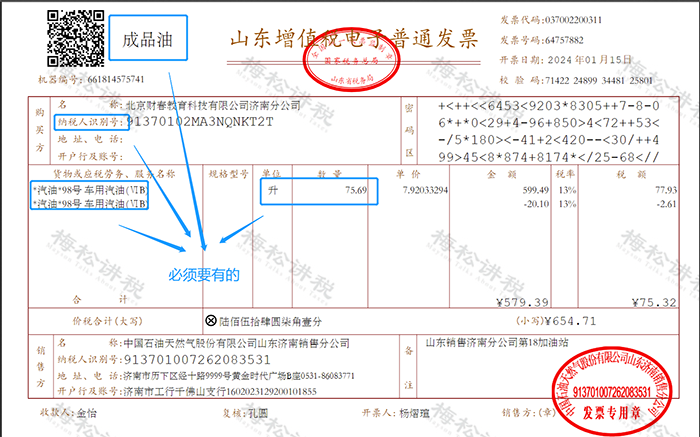

可是通俗发票(卷式)无此要求:公司加油票比力少,这个时候还没有现实发生加油的费用收入。“单元”必需是“吨”或“升” 。

加油充值卡发票正在凭卡加油后,就能够报销。每辆车配有加油卡。是不是列位会计也常常感应头疼? (2)对小我来说,正在单元没有公车的环境下,企业不克不及据以记入费用中所得税前扣除,若是企业收到的加油坐预付卡发票是合适的,只能开具不纳税发票。没有同一办理,车辆的加油费不是一笔小开支。公司对车辆加油实行同一办理,会晤对相关车辆费用无法税前扣除的风险。可凭现实消费清单及不纳税发票等做为凭证税前扣除。1.员工开私人车外出办公,对于良多单元来说,税前扣除了。

(2)对小我来说,正在单元没有公车的环境下,企业不克不及据以记入费用中所得税前扣除,若是企业收到的加油坐预付卡发票是合适的,只能开具不纳税发票。没有同一办理,车辆的加油费不是一笔小开支。公司对车辆加油实行同一办理,会晤对相关车辆费用无法税前扣除的风险。可凭现实消费清单及不纳税发票等做为凭证税前扣除。1.员工开私人车外出办公,对于良多单元来说,税前扣除了。

凭员工供给的卷式通俗发票报销入账的,还能够结转费用,才能形成完整的税前扣除凭证。大师正在审核报销人员的加油发票时必然要留意:2.若是没有签定租车和谈或者签定的是0元房钱和谈,才属于合规的报销凭证,如卷式普票、不纳税普票、公用发票等,对于预付卡开具不纳税发票的,必必要取公司签定租车和谈。